Mi az a digitális jegybankpénz?

A digitális jegybankpénz (CBDC – Central Bank Digital Currency) egy új típusú, a központi bankok által kibocsátott pénzforma, amely digitális formában létezik. Ezen pénzformák célja, hogy javítsák a pénzügyi rendszerek hatékonyságát, növeljék a pénzügyi inklúziót, és lehetőséget biztosítsanak az új típusú fizetési technológiák alkalmazására.

A digitális jegybankpénz működése

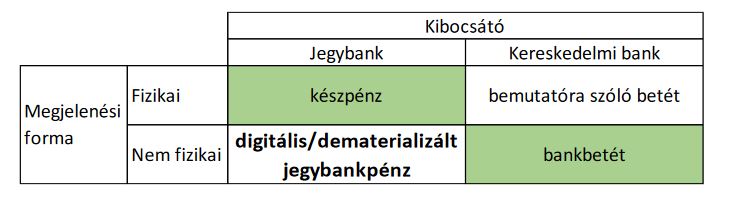

A jelenlegi pénzügyi rendszerben alapvetően két intézmény bocsátja ki a gazdaság működéséhez használt pénzt:

- (1) a jegybank

- (2) a kereskedelmi bankok.

A jegybank által kibocsátott definitív pénz mint végső fizetési eszköz, az ország hivatalos pénze. A kereskedelmi bankok által kibocsátott pénz viszont nem definitív pénz, hanem a betétes részéről jegybankpénzre vonatkozó követelés, a bank tartozásának számít.

A pénzeszközöket kibocsátó és megjelenési forma szerint az alábbiakban lehet csoportosítani.

A digitális jegybankpénz működése során a központi bankok olyan digitális eszközt hoznak létre, amely közvetlenül az állampolgárok számára is elérhető lehet. Ezek a digitális valuták különböző technológiai megoldásokra, például blokklánc technológiára épülhetnek, de nem feltétlenül. A lényeg, hogy biztosítják a tranzakciók biztonságát, gyorsaságát és átláthatóságát.

- Dematerializált jegybankpénz alapjai:

- Számviteli értelemben a készpénzzel megegyező, jegybanki passzíva.

- A jegybankkal szembeni követelést testesít meg.

- Nem fizikai formában, hanem digitálisan érhető el háztartások és vállalatok számára.

- Előnyök:

- Háztartások és vállalatok digitálisan rendelkezhetnek definitív pénzzel.

- Állami garancia nélkül is kockázatmentesen áll rendelkezésre.

- A betétes sosem veszítheti el a betétjét, nem csak a betétbiztosítás összegéig van biztosítva.

- A digitális jegybankpénz bevezetésének hatásai:

- Számlavezetés és pénzforgalom „közjószággá” alakulhat.

- Számlavezetéshez és utalásokhoz szükséges infrastruktúra kedvezőbb áron bocsátható rendelkezésre.

- Miért nincs még dematerializált jegybankpénz?

- Már létezik, de csak kereskedelmi bankok, államok és nemzetközi szervezetek vezethetnek számlát jegybanknál.

- Háztartások és vállalatok számára ez a lehetőség jelenleg nem adott.

- Részben történeti okokból: korábban nagy mennyiségű számlavezetés összetett és munkaigényes volt, ami a jegybank fő mandátumain kívül esett.

Nemzetközi tesztek és próbaüzemek

A központi bankok hogyan vezethetnék be a digitális jegybankpénzt a fogyasztók és üzleti szféra számára? Jelenlegi tudásunk szerint, a digitális jegybankpénz bevezetése technikailag két módon történhet: elsőként számla alapú formában, másodikként pedig mint virtuális valuta. Az első esetben, amelyet „mindenki számára jegybankszámla” opcióként is emlegethetünk, a központi bankoknak lehetőséget adnának arra, hogy bárki, minden egyes háztartás és vállalkozás nyithasson számlát közvetlenül a jegybanknál. A digitális jegybankpénz második, virtuális valuta formájában történő bevezetése során a pénzbirtokosok digitális pénztárcákat használnának, melyekben tárolnák digitális eszközeiket; a tulajdonjogokat egy blokklánc technológia rögzítené, így a birtoklás, hasonlóan a készpénzhez, anonim maradhat.

Számos országban folyamatban vannak kísérletek a digitális jegybankpénzek tesztelésére és bevezetésére. Ezek a projektek általában a technológiai infrastruktúra kiépítésére, a felhasználói elfogadásra és a jogi keretrendszer kialakítására összpontosítanak. Kína, az Európai Unió és Svédország a digitális jegybankpénz bevezetésének élvonalában haladnak.

Hazai kontextus és szakmai fórumok

Magyarországon is folyamatban van a digitális jegybankpénz koncepciójának vizsgálata. A Magyar Nemzeti Bank (MNB) számos tanulmányt és szakmai fórumot szervez a témában, hogy megvizsgálja a digitális jegybankpénz potenciális hatásait a hazai pénzügyi rendszerre és gazdaságra.

A digitális jegybankpénz bevezetése jelentős változásokat hozhat a pénzügyi rendszerekben, lehetőséget nyújtva a hatékonyabb tranzakciókra, új fizetési megoldásokra és a pénzügyi inklúzió növelésére. Azonban fontos a körültekintő megközelítés, hogy a potenciális kockázatokat is kezelni lehessen.